par Jan Ondrus

, 13.01.15

Follow

Avec le lancement d'Apple Pay en octobre, Apple a pris sa place dans le club des entreprises – parmi lesquelles ses concurrents Google et PayPal – qui détiennent désormais une plateforme de paiement mobile. Cette industrie naissante suscite de fortes attentes: selon une nouvelle étude, le marché mondial des paiements mobiles devrait atteindre les $700 milliards de dollars en 2017. Néanmoins, notre compréhension des facteurs qui contribuent à l'adoption et à la croissance de ce genre de plateforme est limitée, fragmentée entre plusieurs disciplines.

En effet, la multitude de plateformes de paiement mobiles lancées au cours de la dernière décennie ont un point commun: aucune n’a réussi à atteindre ce que nous appelons la masse critique – le nombre d’adoptants nécessaire afin de créer une croissance auto-entretenue. Pourquoi, alors que ces initiativesont tant fait parler, échouent-elles à générer des succès jusqu'à maintenant?

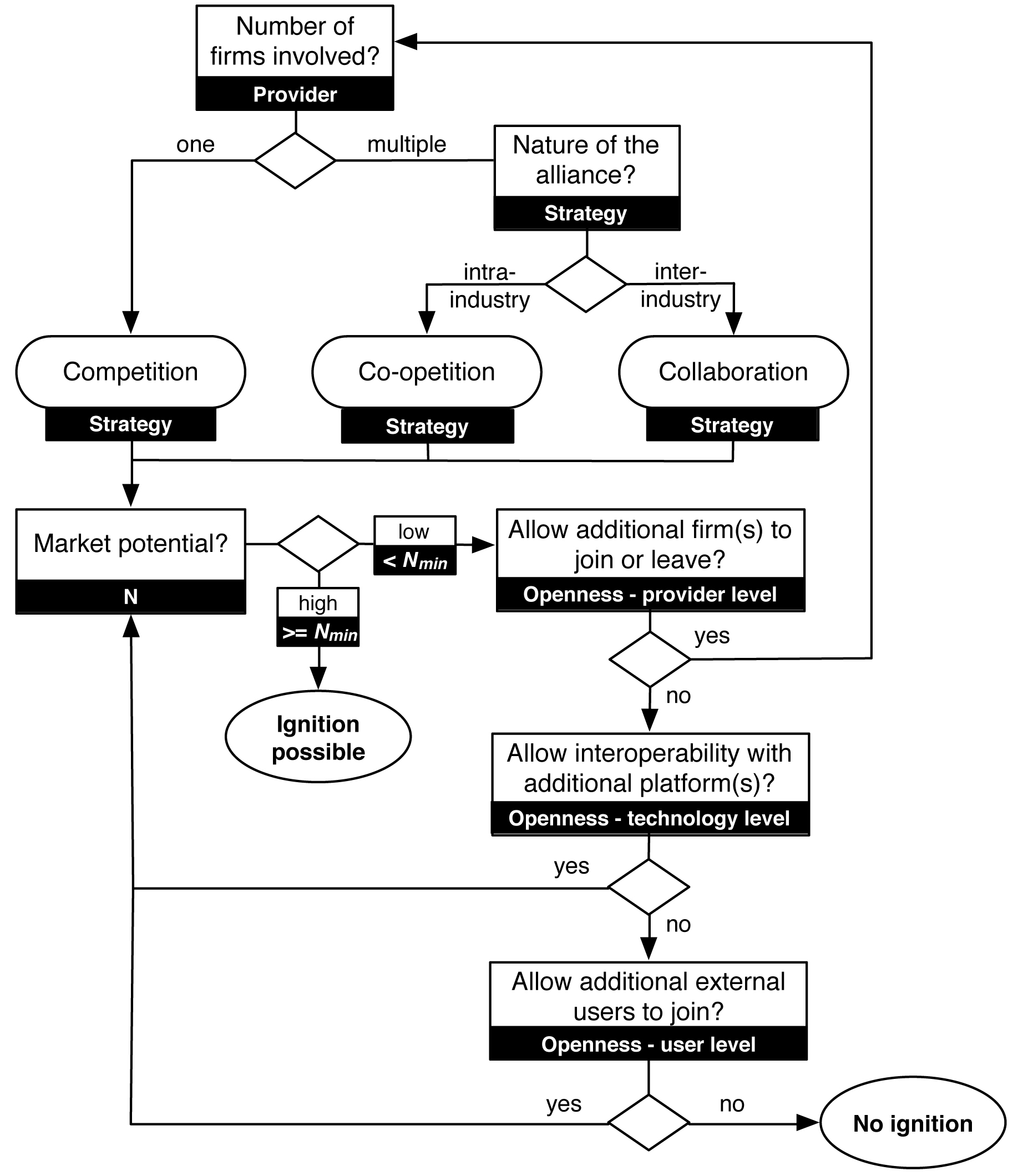

En premier lieu, les plateformes multi-faces, tels que les plateformes de paiement mobile, sont notoirement complexe. Leur croissance ne repose pas uniquement sur l'adoption par les consommateurs mais aussi sur la participation et la bonne volonté des banques, commerçants, émetteurs de cartes, ainsi que des opérateurs mobiles. Ces parties prenantes doivent croître simultanément, puisque la valeur de la plateforme pour tout utilisateur d'un côté dépend du nombre d'utilisateurs de l'autre côté. Le défi pour les propriétaires de plateformes est donc de créer les conditions qui vont favoriser les effets de réseau qui aboutiront à une masse critique, au démarrage et au décollage de la plateforme.

Cependant, selon notre travail de recherche « The Impact of Openness on the Market Potential of Multi-sided platforms: A Case Study of Mobile Payment Platforms », le degré d'ouverture d'une plateforme peut garantir son succès ou le vouer à l’échec.

Evidemment, le succès d’une initiative doit beaucoup à son potentiel du marché – plus vous avez de clients potentiels, plus vous avez de chances de réussir. Ce qui est surprenant, cependant, est que beaucoup de plateformes de paiement pour mobile sont conçues de telle manière qu'elles limitent la participation à une base d'utilisateurs potentiels qui sera, même dans le meilleur des cas, trop petite pour générer les effets de réseau nécessaires pour atteindre la masse critique. En d'autres termes, leur degré d'ouverture (openness) peut compromettre leur entreprise dès le départ.

En effet, les fournisseurs de plateformes doivent décider dès le début dans quelle mesure leur plateforme doit être ouverte ou fermée, à trois niveaux distincts. Tout d'abord, au niveau du fournisseur, l'ouverture est définie par l’implication (ou non) d'autres fournisseurs. Au niveau technologique, l'ouverture dépend de l’interopérabilité ou l’ incompatibilité de la plateforme avec d’autres technologies connexes. Au niveau de l'utilisateur, le degré de l’ouverture dépend de son accessibilité non-sélective auprès des nouveaux utilisateurs.

Dès lors, comment ces décisions initiales concernant l’ouverture ou non d’une nouvelle plateforme impactent-elles son potentiel sur le marché?

Ouverture au niveau du fournisseur

Certaines plateformes – telles que Apple Pay – sont fermées au niveau du fournisseur. Dans ces cas, les plateformes sont fournies par une seule entreprise qui intègre verticalement toutes les différentes ressources nécessaires. L'App Store d'Apple, avec plus de 1M applications, est une bonne illustration d'une telle plateforme, et illustre le niveau de succès qui peut être atteint par les entreprises qui ont les moyens d'atteindre la masse critique de manière autonome. D'autres plateformes sont fournies par un réseau de collaboration horizontale avec des rôles et des responsabilités spécifiques pour chacun des entreprises associés. Dans ces cas, les fournisseurs de plates-formes doivent se prononcer sur le degré d'ouverture au niveau du fournisseur.

Vous pouvez ouvrir par la coopétition, ce qui signifie que les entreprises concurrentes dans le même secteur décident de collaborer et de fournir une plateforme intégrée horizontalement. Softcard (anciennement ISIS Mobile Wallet), par exemple, est une co-entreprise exploitée par trois grands opérateurs américains – AT & T, Verizon Wireless et T-Mobile – qui ont accepté d'investir plus de 100 millions afin de soutenir le paiement par mobile.

La bonne nouvelle dans ce cas est que, en ouvrant le niveau du fournisseur à la quasi-totalité des entreprises intra-industrie, softcard est en mesure d'atteindre un potentiel de marché très élevé. Le hic, cependant, est que les paiements mobiles par softcard ne peuvent être réalisés qu’avec une téléphone équipée de la technologie NFC (Near Field Communication). En 2013, il n’y avait qu’environ 20 millions de ces appareils sur le marché américain. Il y a aussi un retard technologique dans de nombreux points de vente à travers le pays. Ainsi, les exigences technologiques limitent encore le potentiel des initiatives qui sont ouverts au niveau du fournisseur.

Vous pourriez également ouvrir une plateforme par la collaboration, en associant plusieurs entreprises de types différents, afin de créer une plateforme inter-industrie intégrée de manière horizontale. Une bonne illustration de cela est la collaboration entre le MNO Canadien Rogers et la Banque CIBC, qui ont commencé à offrir une plateforme de paiement mobile à leurs clients en Novembre 2012.

La mauvaise nouvelle pour les plates-formes collaboratives est que seuls les utilisateurs appartenant à l'intersection des parts de marché peuvent adhérer à la plateforme. Par exemple, la part de marché de Rogers est de 34% du marché de la téléphonie mobile, tandis que la CIBC est d'environ 18%. Par conséquent, le potentiel total du marché pour cette solution ne peut pas être plus de 18% de la population canadienne. En gardant cela à l'esprit, il n’est pas surprenant que les taux d'adoption de cette plateforme aient été lents.

En Novembre 2013, cependant, Rogers a obtenu une licence bancaire et a annoncé son intention d'émettre ses propres cartes de crédit, ce qui devrait mettre fin à la collaboration avec la Banque CIBC. Stratégiquement, cela a du sens car leur potentiel de marché passera de 18% à 34% de la population canadienne. Ce cas illustre bien que l'ajout d'un cabinet inter-industrie au niveau du fournisseur conduit souvent à réduire le potentiel de marché.

L'ouverture au niveau de la technologie

Trois principaux acteurs composent l'industrie de la téléphonie mobile en Corée - SK Telecom, KT et LG + U – qui ont lancé des plateformes de paiement mobile au début des années 2000, sur la base de solutions infrarouge propriétaire (IR). Les trois initiatives ont partagés le même destin: l'échec.

En effet, les trois plateformes ont été fermées aux trois niveaux. Au niveau du fournisseur, aucune des entreprises concurrentes ne voulait faire de partenariat avec les autres. Par conséquent, au niveau de la technologie, toutes les plateformes concurrentes étaient basées sur une technologie brevetée: en d'autres termes, il fallait que chaque marchand soit équipé de plusieurs terminaux de paiement, une borne pour chacune des plateformes. Malgré les tentatives de déployer des centaines de milliers de terminaux dans toute la Corée, chacune des plates-formes n'a pas réussi à atteindre une masse critique au lancement.

La situation a changé, cependant, quand en 2006 le NFC est apparu comme une norme interopérable et toutes les solutions propriétaires concurrentes se sont rapidement devient interopérable. Ce développement a créé une norme pour l'écosystème du paiement Corée du Sud: les commerçants ne sont plus nécessaires à l'installation d'un dispositif supplémentaire; ils avaient simplement besoin de mettre à jour leur terminal pour être compatible avec le NFC. L’ouverture au niveau de la technologie des plates-formes concurrentes a depuis considérablement augmenté le potentiel de marché de chacune des plateformes. SK Telecom, par exemple, a réussi à enregistrer 2,6 millions d'utilisateurs en 2007.

L'ouverture au niveau de l'utilisateur

Lorsque Google a présenté « Google Wallet » en partenariat avec CitiBank, MasterCard, Sprint et First Data en mai 2011, son potentiel de marché a été sévèrement diminué en raison de problèmes d’ouverture au niveau de l'utilisateur. Seuls les consommateurs avec un Nexus S 4G vendus par Sprint pourraient se joindre à la plateforme, car il fallait un type spécifique de puce NFC. Théoriquement, la part de marché de Sprint (55 millions d'abonnés en 2011) aurait permis de recruter de nombreux consommateurs potentiels. Toutefois, la dépendance sur un dispositif mobile unique a diminué de manière significative la portée de Google Wallet. Samsung a vendu seulement 512 000 Nexus S 4G sur le marché américain entre 2011 et 2012, et nombre des acheteurs n’étaient pas clients chez Sprint. En outre, d'autres opérateurs américains ont refusé de rejoindre Google Wallet, entravant encore plus sa capacité à atteindre une masse critique au lancement.

Depuis, Google a ouvert sa plate-forme à d’autres modèles de téléphones mobiles supplémentaires et a ainsi augmenté son potentiel de marché. Néanmoins, le nombre de téléphones mobiles actuellement compatibles avec le service et la non-participation d'autres grands opérateurs compromet encore le potentiel de Google Wallet sur le marché.

D'un point de vue pratique, notre étude est d'une importance primordiale pour les praticiens impliqués dans la prise de décisions ouverture sur les plates-formes multi-faces. En effet, il est nécessaire pour les plateformes d'avoir le potentiel de marché minimal nécessaire pour s’élancer et réussir. Cependant, alors qu’une plus grande ouverture permet généralement un potentiel de marché plus vaste, il peut également y avoir des conséquences négatives à trop d'ouverture. En fin de compte, cela doit être équilibré avec soin par les gestionnaires. Notre modèle de décision peut être en mesure d'aider les praticiens à se prononcer sur les stratégies de l'ouverture qui maximisent le potentiel du marché et donc la probabilité de succès.